Das ehemals große Buhlen um Sparkunden hat sich bei Österreichs Banken ins Gegenteil gekehrt. Sparen lohnt sich nicht mehr, Alternativen sind rar gesät.

Lesen Sie auch:

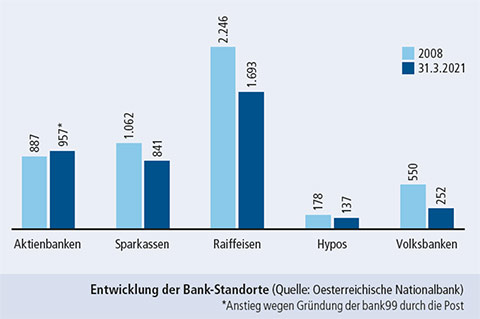

Banken schließen Filialen

Die Zahl der Kreditinstitute und ihrer Filialen schwindet stetig. Jetzt hat sogar die Onlinebank ING Österreich den Rücken gekehrt. 430.000 Sparer müssen sich eine andere Bank suchen. Aber wer will sie überhaupt? Das ehemals große Buhlen um Sparkunden hat sich bei Österreichs Banken ins Gegenteil verkehrt. Insbesondere Anleger, die größere Beträge – also mehr als 100.000 Euro – auf ein Sparbuch legen wollen, werden entweder gleich abgelehnt oder müssen für das Geldanlegen sogar Zinsen zahlen.

Sparbuch für Enkel: 20 € Gebühr

Helmut Gregoritsch, ein Leser aus Wien, hat uns eine unrühmliche Erfahrung zugetragen. Er wollte bei seiner Hausbank, der Bank Austria, ein Sparbuch für sein Enkelkind eröffnen. Zu seiner Überraschung wurde ihm mitgeteilt, dass das 20 Euro koste. Der Bank sei es augenscheinlich egal, dass es sich bei seinem Enkelkind um einen zukünftigen Kunden handeln könnte. "Wahrscheinlich“, schlussfolgert Herr Gregoritsch etwas desillusioniert, "sind Kunden für eine Bank nur mehr ein Ärgernis und ein Kostenfaktor, und ohne Kunden fallen keine Kosten an – das wäre vielleicht die Lösung."

Auslöser Finanzkrise

Vor der Finanzkrise 2008/09 war die Welt für die Sparer in Österreich noch in Ordnung. Eine große Anzahl von Banken, Sparkassen, Raiffeisenkassen, Volksbanken, Hypos und einige wenige Onlinebanken konkurrierten um die Gelder der Sparer. Die Zinsen konnten sich einigermaßen sehen lassen und brachten auch nach Abzug der Inflation noch einen kleinen Gewinn. Daran ist heutzutage nicht mehr zu denken. Kein einziges Sparbuch, das von den heimischen Banken und auch von ausländischen Online-Instituten in Österreich angeboten wird, deckt die Teuerungsrate auch nur annähernd ab.

Schuld daran ist die Staatsschuldenkrise, die unmittelbar nach der Finanzkrise begann. Die massive Überschuldung der südeuropäischen Länder führte die Staaten beinahe in den Bankrott. Die Europäische Zentralbank reagierte mit Finanzhilfen und der Senkung der Zinsen. Das machte die Schulden sozusagen billiger. Allerdings bedeutete das für die Sparer: Auch die Sparzinsen fielen dramatisch. Sie liegen nun nur noch minimal über null Prozent.

Spar-Geschäft wurde zum Verlust

Diese Nullzinspolitik macht den Banken schwer zu schaffen. Denn das Geld der Sparer geben sie zum einen an Kreditnehmer weiter, zum anderen legen sie es kurzfristig bei der Europäischen Zentralbank an, die den Banken dafür Zinsen verrechnet. Mit diesen Zinskosten dürfen die Banken die Sparer aber nicht belasten. Sie müssen ihnen laut Gesetz zumindest eine minimale Verzinsung zugestehen. Damit wurde das Spar-Geschäft für die Banken ein Verlust. Die Folge: Sie setzten den Sparstift an und schlossen Filialen - siehe Grafik nächste Seite. Einzelne Ausnahmen gibt es. So hat zum Beispiel die Oberbank in Wien neue Filialen eröffnet, auch die Bank für Kärnten und Steiermark (BKS) hat einige wenige neue Niederlassungen in Wien gegründet. „Aber ein paar Kilometer außerhalb der größeren Städte wird es für die Kunden schon trist. Dort gibt es im besten Fall noch eine Raiffeisenbank oder eine Sparkassenfiliale im Ort“, betont VKI-Bankenexperte Bernd Lausecker.