Wer Kinder in kleinere Kaufentscheidungen mit einbezieht, für Preise von Lebensmitteln, Spielzeug oder Dinge des täglichen Bedarfs sensibilisiert, vermittelt finanzielle Bildung und legt einen guten Grundstein für ihre Zukunft.

Start im Kindergarten

Schon vor der Schule sollten Kinder über Geld Bescheid wissen. Ein guter Tipp für die Praxis ist, die Kinder kleine Einkäufe völlig selbstständig erledigen zu lassen. So bekommen sie ein Gefühl für die Kosten. Das stärkt den Bezug zum Geld – und nebenbei durch den allein bewältigten Weg ins Geschäft auch das Selbstvertrauen.

Sobald Kinder Zahlen kennen, sollten sie selbst am Preisschild ablesen, wie viel etwas kostet. Spielerisch kann man beispielsweise vergleichen und auch berechnen, wie hoch der Einzelpreis in einer Mehrfachpackung ist und was für den eigenen Bedarf sinnvoller erscheint.

Finanzielle Verantwortung wird am besten vermittelt, wenn Kinder von Anfang an mit Geld in Berührung kommen und daheim offen mit dem Thema umgegangen wird. Man soll den Kindern immer wieder Gelegenheiten geben, eigene Entscheidungen zu treffen und die Konsequenzen daraus zu erfahren. Hier kommt das Taschengeld ins Spiel.

Regelmäßiges „Einkommen“

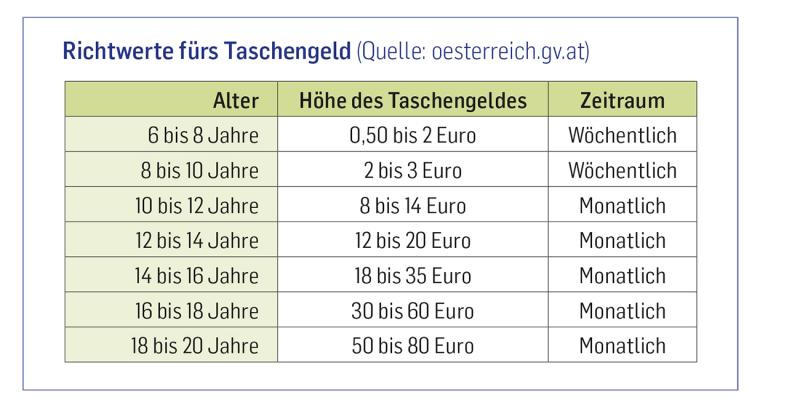

Ab einem Alter von etwa 5 bis 6 Jahren sollten Kinder Taschengeld erhalten (eine Orientierungshilfe, wie hoch das Taschengeld ungefähr sein sollte, finden Sie in der Tabelle Richtwerte fürs Taschengeld). Wichtig ist auf jeden Fall die Regelmäßigkeit.

Zu Beginn, also etwa bis zum Ende der Volksschule, sollte das Taschengeld wöchentlich ausbezahlt werden, dann monatlich. Sinnvollerweise verbunden mit einem Taschengeldkonto, über das die Kinder mittels physischer Karte oder der Karte am Handy Zahlungen tätigen können.

Richtwerte fürs Taschengeld

Freiheit in kleinen Beträgen

Ein wichtiger Aspekt im Zusammenhang mit dem Taschengeld ist es, den Kindern die Freiheit zu geben, sich damit eigene Wünsche erfüllen zu können. Keinesfalls sollte man das Taschengeld hingegen an Bedingungen knüpfen oder es als Erziehungsmaßnahme einsetzen (Belohnung oder Strafe).

Unabhängig davon sollte eine Aufbesserung des Taschengeldes, zum Beispiel durch Zusatztätigkeiten wie Rasenmähen, sehr wohl möglich sein. Aber das ist ein anderes Thema, ebenso wie Geldgeschenke seitens der Verwandtschaft (Geburtstag, Zeugnis etc.). Dieses Extra-Geld sollte nicht mit dem Taschengeld vermengt werden.

Sparen erfüllt Wünsche

Die regelmäßige Auszahlung des Taschengeldes ist auch deshalb wichtig, weil sie unterschiedliche Erfahrungen ermöglicht. Gibt man gleich zu Beginn die gesamte Summe aus, folgt eine längere Durststrecke. Spart man über einen längeren Zeitraum hinweg kleinere Beträge an, kann man sich damit durchaus größere Wünsche erfüllen. So lernen die Kinder, Prioritäten zu setzen, einen Sparplan zu erstellen, und haben am Ende ein Erfolgserlebnis.

Wobei die Eltern mit dem Kind über die Sinnhaftigkeit einer Anschaffung sprechen sollten und auch darüber, wie lange es dauern wird, bis es sich den Wunsch erfüllen kann. Oft ändern sich Wünsche innerhalb kurzer Zeit. Und sollte das Kind einmal einen Fehlkauf tätigen: Auch das ist eine Erfahrung, aus der es viel lernen kann.

Offenes Gespräch

Für eine gesunde Einstellung zum Thema sollte man offen über Geld und finanzielle Entscheidungen sprechen. Auch das „digitale Geld“ sollte man erklären. Wird beim Einkauf mit Karte bezahlt, empfiehlt sich im Nachhinein ein gemeinsamer Blick auf den Kontoauszug. Welche Beträge werden regelmäßig vom Konto abgebucht? Was hat der aktuelle Einkauf ausgemacht?

Das hilft den Kindern zu verstehen, dass Zahlungen nur begrenzt möglich sind und Einkäufe mit der Karte genauso ins Gewicht fallen wie Barzahlungen. Und es kann für das Verständnis hilfreich sein, deutlich zu machen, wie viele Stunden, Tage oder Wochen man arbeiten muss, damit man sich eine bestimmte Anschaffung überhaupt leisten kann.

Ab dem Schulalter können Kinder außerdem schon in einfacher, verständlicher Form mit Krediten oder Veranlagungen der Eltern vertraut gemacht werden. Welche Ausgaben gibt es? Wie wird das Geld auf verschiedene Konten verteilt? Wie gestaltet sich die Rückzahlung des Kredites?

Fazit

Kinder lernen viel durch Beobachtung. Wer selbst verantwortungsvoll mit Geld umgeht und das auch offen mit den Kindern kommuniziert und auch Kinder in Geldüberlegungen mit einbezieht und nicht als Sache nur für Erwachsene abtut, legt einen guten Grundstein für eine gesunde Beziehung zum Thema Geld.

Budgetgeld - Was ist das?

Bei älteren Kindern ab etwa 14 Jahren ist ein sogenanntes Budgetgeld eine Möglichkeit, die finanzielle Eigenständigkeit auch im Zusammenhang mit notwendigen zusätzlichen Ausgaben wie Kleidung, Schulmaterial oder Essen außer Haus zu fördern. Dann muss mit den Kindern auch nicht mehr diskutiert werden, ob schon wieder neue Sneaker oder eine andere Sonnenbrille notwendig sind. Mit 14 können Kaufentscheidungen eigenständig getroffen werden und Kinder lernen so, sich ihr Geld auch über einen längeren Zeitraum besser einzuteilen.

Auch für das Budgetgeld gibt es Orientierungswerte. Zu einer realistischen Einschätzung gelangt man aber am besten durch das Beobachten der Kosten über einen längeren Zeitraum von mindestens 3 Monaten. Dann sollte man mit den Kindern verhandeln. Taschengeld und Budgetgeld sollten jedenfalls unabhängig voneinander ausbezahlt werden, damit klar wird, was davon für notwendige Ausgaben (Budgetgeld) bestimmt ist und was zur freien Verfügung steht (Taschengeld).

Buchtipp: Finanzielle Vorsorge für Kinder und Enkel

- Wie können Ältere die Jungen finanziell unterstützen und ihnen so beim Weg ins Leben helfen?

- Gibt es in Österreich eine Schenkungssteuer?

- Was ist besser: Einmalbetrag oder Ansparen, ETF, Gold, Immobilien oder Immobilienfonds?

- Worauf muss ich bei dieser Vorsorge für die Jungen achten?

- Von welchen Vorsorgeformen sollte ich die Finger lassen?

Lesen Sie mehr in unserem Shop: konsument.at/vorsorge-kinder

Kommentieren

Sie können den Text nach dem Abschicken nicht nachträglich bearbeiten, Länge: maximal 3000 Zeichen. Bitte beachten Sie auch unsere Netiquette-Regeln.

Neue Kommentare können nur von angemeldeten Benutzern veröffentlicht werden.

Anmelden0 Kommentare