Konkret heißt das: Kommt es durch Herzinfarkt oder Schlaganfall zum Unfall, schließen viele Unfallversicherungen Leistungen dafür aus. Wenige Verträge decken solche Fälle ab. Prüfen Sie deshalb vor Vertragsabschluss, ob der Versicherer Unfälle, die aufgrund eines Herzinfarktes passieren – er also den Unfall verursacht –, mitversichert.

Private Unfallversicherung: Wann zählt Herzinfarkt als Unfall?

Zahlt die private Unfallversicherung automatisch bei einem Herzinfarkt? Nein. Entscheidend ist, ob der Herzinfarkt den Unfall auslöst oder ob er eine Unfallfolge ist.

OGH-Urteil: Änderung bei Herzinfarkt als Unfallfolge

Rückblick: Bis 2019 waren Herzinfarkte als direkte Unfallfolge in der Unfallversicherung ausgeschlossen. Ein Urteil des Obersten Gerichtshofs (OGH) vom 22.10.2019 änderte diese Praxis. Seither können Folgen eines Herzinfarkts unter bestimmten Umständen versichert sein, vorausgesetzt, zwischen Unfall und Herzinfarkt besteht ein sogenannter „überwiegender Kausalzusammenhang“.

Vorerkrankung

Tritt der Infarkt aufgrund eines vor dem Unfall bestehenden Leidens ein, kann der Versicherer den Ausschlussgrund „Mitwirken einer Vorerkrankung“ anwenden. Das bedeutet: Die Versicherung kann die Leistung reduzieren oder nicht erbringen, wenn die Unfallfolgen durch die Vorerkrankung erheblich erschwert werden.

Herzinfarkt oder Schlaganfall als Bewusstseinsstörung

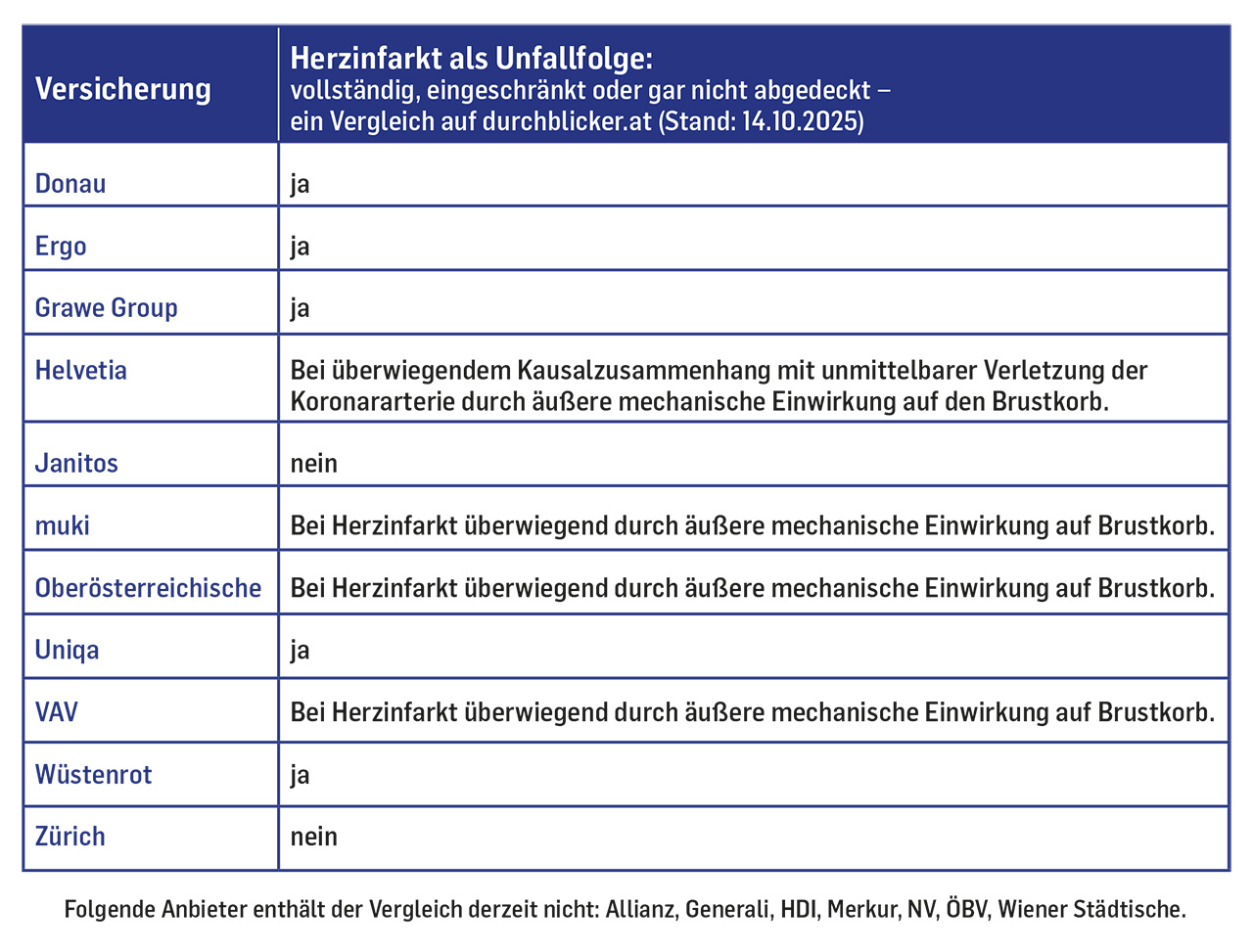

Laut der Tarifvergleichsplattform durchblicker.at gelten bei einigen Anbietern Herzinfarkt oder Schlaganfall als „Bewusstseinsstörung“ und diese ist versichert. Nur wenige decken direkte Gesundheitsschäden durch Herzinfarkt ab, wenn sie unmittelbar auf ein Unfallereignis zurückgehen.

Fazit

Vergleichen Sie! Ein guter Unfallversicherungsvertrag umfasst sowohl Unfälle, die aufgrund eines Herzinfarkts eintreten (als Unfallursache), als auch Herzinfarkte als Unfallfolge. Achten Sie auf diese Vertragsbestandteile!

Diesen Beitrag teilen

Teaser-Image: Watchara/stock.adobe.com

Kommentieren

Sie können den Text nach dem Abschicken nicht nachträglich bearbeiten, Länge: maximal 3000 Zeichen. Bitte beachten Sie auch unsere Netiquette-Regeln.

Neue Kommentare können nur von angemeldeten Benutzern veröffentlicht werden.

Anmelden0 Kommentare